月収 40 万 女性

月収30万円生活の実態!手取り24万の家計簿【職業・家賃・貯金】|転職Hacks

40 歳 平均 年収 男性

40 代 女性 平均 月収

40 代 女性 平均 月収

√完了しました! 30歳 女性 平均年収 手取り 28300330歳 女性 平均年収 手取り

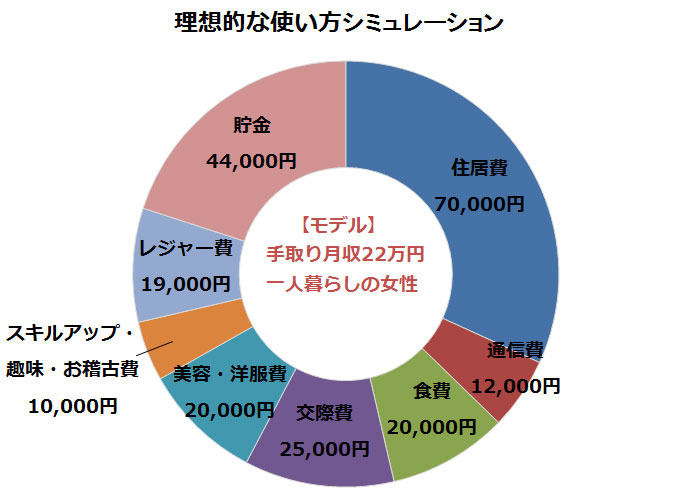

みるみる貯金ができる「月収22万円」使い道シミュレーション 女性の求人・転職なら【とらばーゆ】

女性の平均年収は280万円で、月収だと約23万円程度です。 収入が平均と同じ(または少ない)という女性は、思い切って転職するという考え方もありでしょう。 業界によっては、長年勤めても昇給がほとんどないというケースも珍しくありません。 ただし、お金の増やし方はひとつだけではなく、副業や投資で稼ぐなど、やり方はさまざまです。 ひとつの会社にこ.

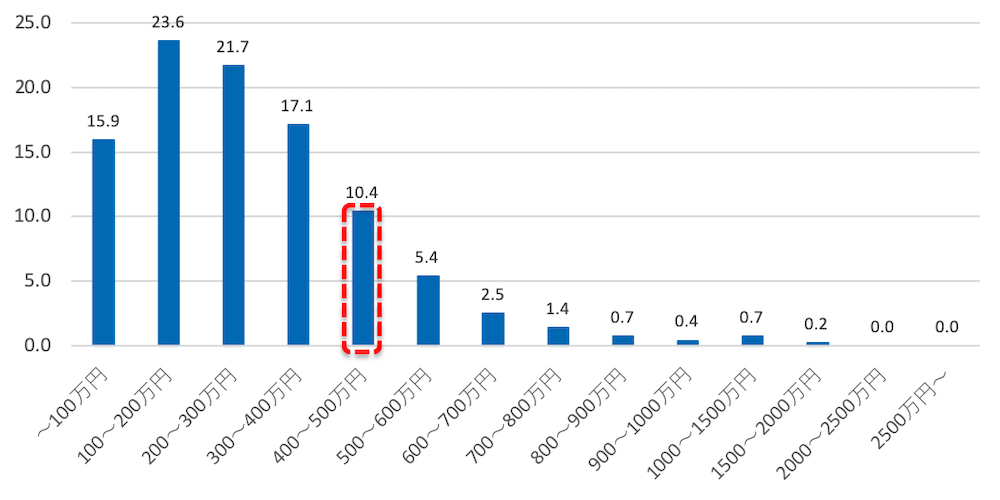

月収 40 万 女性. 月収40万円の手取り金額は約30万円程度で、一人暮らしであれば十分な生活が可能です。 同棲していてもある程度贅沢ができるレベルでもあります。 一人暮らし・同棲する場合はどの程度の生活レベルなのかをご紹介します。 月収40万の手取りは 月収40万円の場合、手取り額は約30万円です。 手取り額は会社から支払われる給料から税金や社会保険を引いて、手元に残る金額. 手取り40万円の年収と月収 (額面) 毎月の手取りが40万円の場合、額面では約54万円だ。 また、年収に換算した場合、ボーナスの有無によって年収が大きく変わってくる。 ボーナスありの場合(年2回2.5ヶ月分):780万円 ボーナスなしの場合:推定650万円 年収は、ボーナスの有無や算出方法によって金額に幅があるため、あくまで目安であることを理解して. 月収40万円の年齢ごとの割合 平成29年の 民間給与実態統計調査 によると、労働者の年収帯別の労働者の分布は上記のようになっています。 月収40万円は年収換算で480万円なので 年収400万円 〜 年収500万円 の年収帯に分類され、年収帯の割合は全体の17.7%となっています。 また年代別の年収400万円~500万円の労働者の割合は次の表のとおりです。 【大手】.

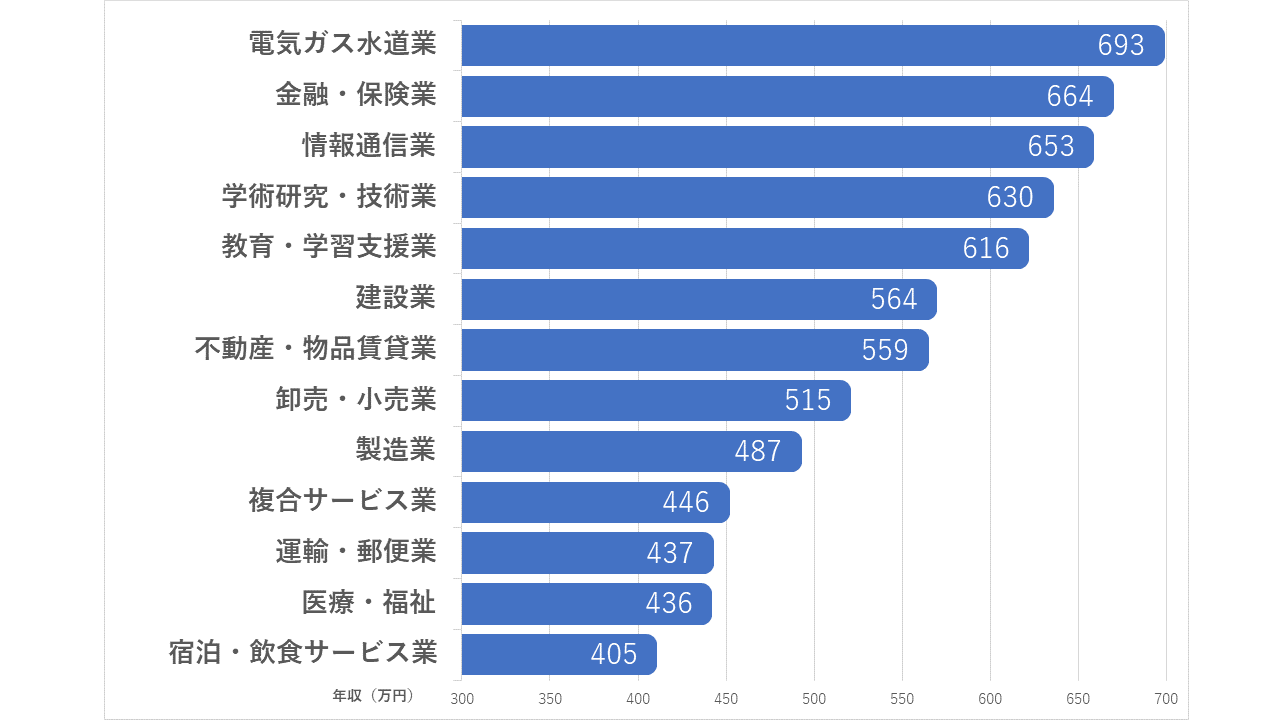

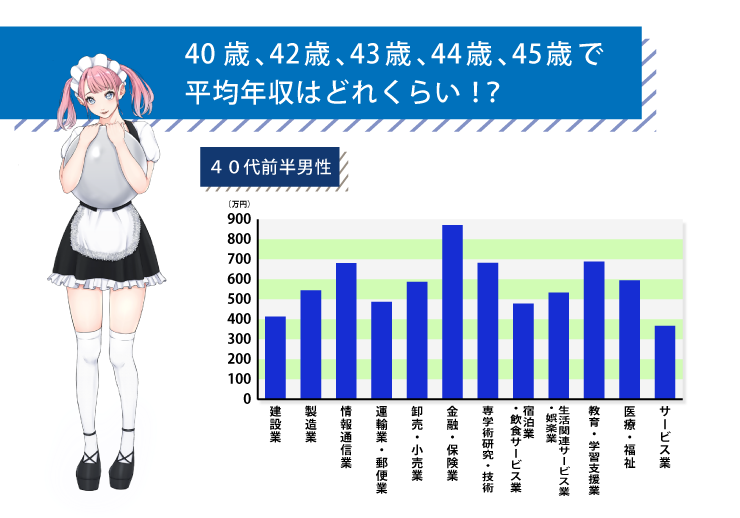

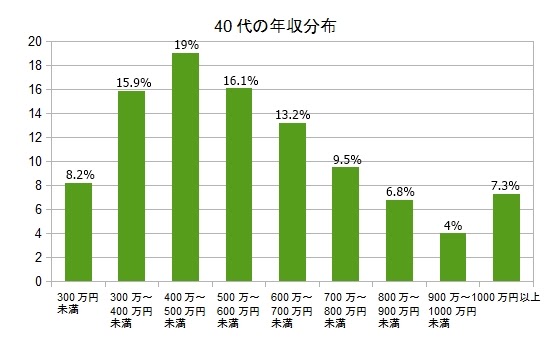

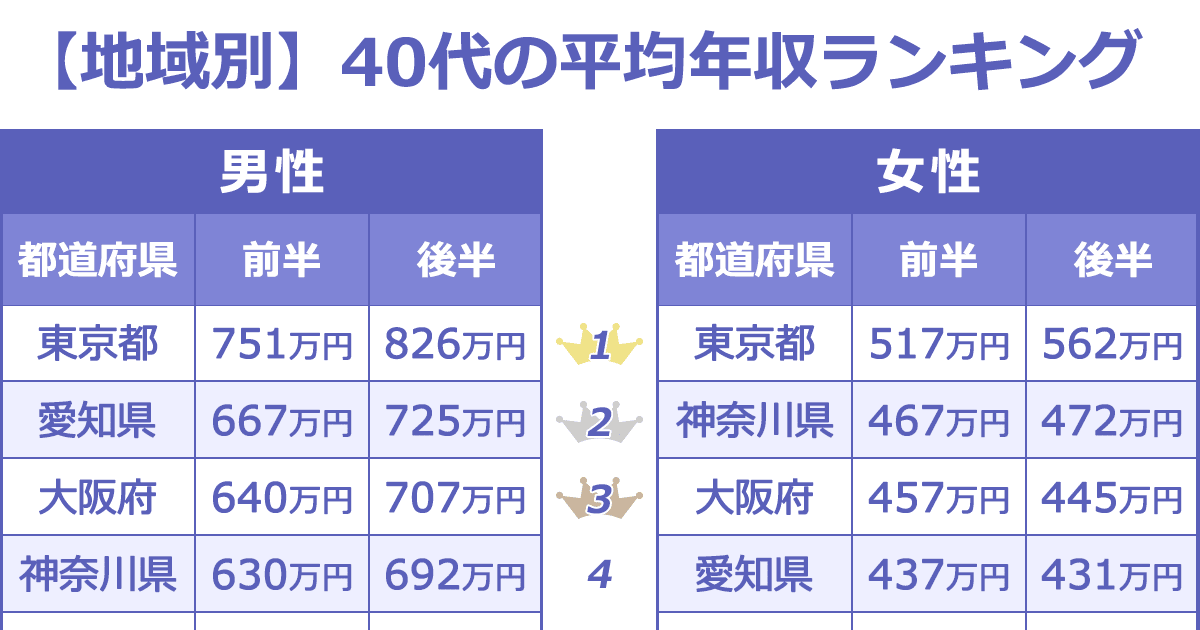

さて40代後半の給料や年収の特徴ですが上記の表で見ると、 40代後半の給料で最も多いのは40万円~44.9万円の11.6% です。 また次に40代後半の給料で最も多いのは36万円~39.9万円の10.9%なので、40代前半の給料で最も多いのが36万円~39.9万円の11.9%なのでこの金額はある意味で妥当です。 ただ40代後半の給料で次に多いのが36万円~39.9万円の10.9%なのは. 40代前半(40~44歳)では、26万4千円で手取りは21万千円程度、 40代後半(45~49歳)では、26万8千円で手取りは21万4千円程度です。 民間給与実態統計調査からの算出と賃金構造基本統計調査の数字にはそれぞれ5万円ほどの乖離はありますが、上下限の目安にしてください。 あなたの給与手取り額と比較していかがですか? 40代女性の手取り額は生. 40歳女性で500万円の死亡保障を確保しても保険料は月600円前後(保険期間10年)。 浮いた保険料は貯蓄にまわすほうが合理的と言えるでしょう。 アドバイス2:家計支出を下げるより、より長く現状維持ができることを目指す 「支出を抑えたい」というご相談ですが、それは将来の老後費用を心配されてのことだと思います。 ただ、結論から言えば、年間58.

年収400万の女性は女性の給与所得者の10.8%! リクルートによると、 年収400万円以上の人は全女性の給与所得者の10,8% に過ぎず、年収 400万円以下が約8割強 という結果になりました。 逆に最も多い割合が、 200万円から300万円未満の44.7% でした。 雇用形態が契約社員やパートが多いことが要因だと考えられます。 この数字から、年収400万円は女性にとってハードル. 女性で月収 (税込み)40万円とすると、税込み年俸で480万円となりますね。 これなら一部上場企業の大卒一般事務職の入社10年から15年ならアリかと思います。 よく資格が・・・と聞きますが、資格は入社してからその業務遂行の為に企業が社員に取らせます。 入社前に資格有りきではないことをご承知下さいませ。 募集の中に要看護士資格とか要薬剤師資. 40歳女性で500万円の死亡保障を確保しても保険料は月600円前後(保険期間10年)。 浮いた保険料は貯蓄にまわすほうが合理的と言えるでしょう。 アドバイス2:家計支出を下げるより、より長く現状維持ができることを目指す 「支出を抑えたい」というご相談ですが、それは将来の老後費用を心配されてのことだと思います。 ただ、結論から言えば、年間58.

40 歳 平均 手取り

40代男性サラリーマンの平均年収と手取りはどのくらい!?女性との差は!? | ネットビジネスで自由に稼ぐ東大生山下雅宏のサブブログ

【FP監修】手取り20万円で貯金はできる?データで解説&アドバイス リクルート運営の【保険チャンネル】

![30代独身女性、月収16万円。3年で600万円貯金したい [お金の悩みを解決!マネープランクリニック] All About](https://imgcp.aacdn.jp/img-a/800/auto/aa/gm/article/4/6/3/6/0/1/201604261751/20160426zu1.JPG)

30代独身女性、月収16万円。3年で600万円貯金したい [お金の悩みを解決!マネープランクリニック] All About

1文字も書かす にたった4ヶ月70記事で月収30万円稼ぐ裏側 Sekali

月収40万円の手取り額は?【所得税と住民税の計算方法も解説】 キャリトク

物販で月収60万円!40代専業主婦の生徒さんにインタビュー♡【女性起業・副業・在宅ワーク】 副業・ポイ活攻略まとめ動画版

サラリーマン 平均年収 40 歳 Saecooh

40 代 女性 平均 月収

【女性専用】月収40万以上も!女性が安全に稼げる副業5選 BrainValue

40 代 女性 平均 月収

女性は、仕事より結婚が賢明な生き方!女性の40%は、生涯非正規社員で年収185万円以下 高知の婚活!結婚宅急便♪

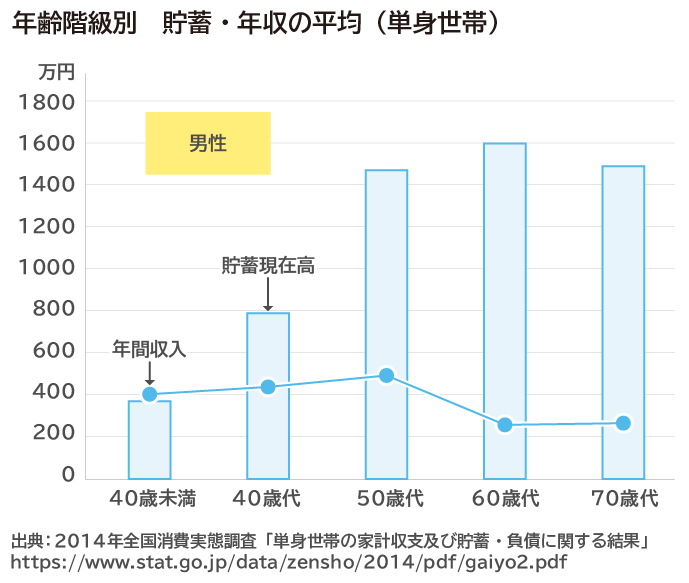

都内で暮らす40代独身女性の平均年収や貯蓄額、生活費はいくら? MONEY PLUS